Materiální témata

Skupina KB respektuje lidská práva všech osob, se kterými jedná. Činnosti Skupiny KB ovlivňují zájmy různých stran. Skupina identifikovala následující skupiny osob, jejichž zájmů se činnosti Skupiny dotýkají do značné míry, a Skupina proto respektuje zájmy těchto skupin při všech svých aktivitách:

- Individuální klienti (spotřebitelé)

- Podnikoví klienti a korporace včetně municipalit

- Akcionáři

- Finanční trhy včetně ratingových agentur a dluhopisových investorů

- Regulatorní orgány

- Veřejnost včetně budoucích generací

- Zaměstnanci a další pracovníci

- Obchodní partneři včetně dodavatelů

Skupina KB usiluje o porozumění zájmům a potřebám dotčených stran s pomocí přímé komunikace a neustálým rozvíjením expertních znalostí příslušných odborníků ve společnostech Skupiny.

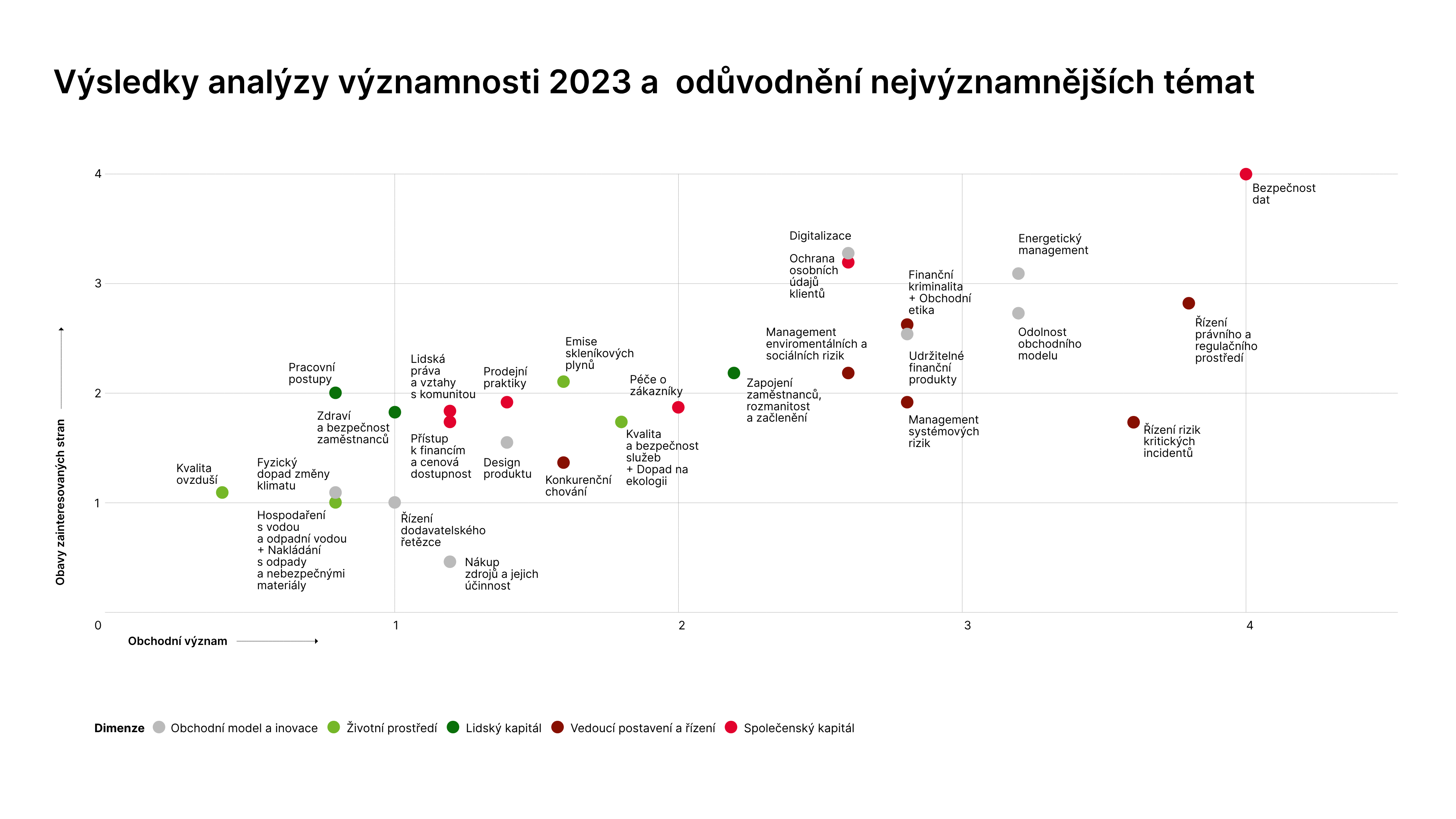

Při určení významnosti jednotlivých témat pro každou skupinu dotčených stran, jakož i pro vyhlídky růstu, nákladů a rizik, vychází Skupina z obecných témat strukturovaných v dimenzích podle SASB standardů vytvořených Value Reporting Foundation. Tento seznam identifikuje materiální témata, která mohou s rozumnou pravděpodobností ovlivnit finanční kondici nebo provozní výkonnost společností, a jsou proto důležitá pro investory. V následných interních diskuzích může Skupina rozsah témat dále rozšířit.

Výsledek analýzy materiality je vizualizován v korelačním diagramu, v němž je významnost daného tématu pro dotčené strany znázorněna na svislé ose a významnost tématu pro finanční, obchodní a rizikový výhled Skupiny na vodorovné ose.

Tato hodnocení se každoročně revidují, zároveň se reviduje vymezení dotčených stran.

Skupina KB popisuje pro nejvýznamnější témata identifikovaná v analýze významnosti jejich hlavní dopady na hospodářství, a na lidi, ale také propojení s negativními dopady. Analýza informuje o možných směrech aktivit, které mohou být rozvíjeny k řízení jednotlivých témat a jejich dopadů, včetně přípravy souvisejících politik a závazků. Vytváří zároveň bázi pro hodnocení efektivnosti vykonávaných aktivit a pro reporting

V roce 2022 určila Skupina Komerční banky následujících pět nevýznamnějších z materiálních témat:

1) Bezpečnost dat – Tato kategorie se zabývá řízením rizik souvisejících se shromažďováním, uchováváním a používáním citlivých, důvěrných a/nebo vlastních dat klientů nebo uživatelů. Zahrnuje společenské výzvy, které mohou vyplynout z incidentů, jako je únik dat, při nichž mohou být odcizeny osobní údaje nebo další údaje o uživatelích a klientech. Zabývá se strategií společnosti, zásadami a postupy souvisejícími s IT infrastrukturou, školením zaměstnanců, vedením záznamů, spoluprací s orgány činnými v trestním řízení a dalšími mechanismy používanými k zajištění bezpečnosti dat klientů nebo uživatelů. Důvěra a důvěryhodnost jsou základem bankovnictví, banky jsou strážci cenných údajů o svých klientech, obchodních partnerech a vlastních operacích. Oslabená důvěra ve schopnost finanční instituce zajistit bezpečnost svých dat může mít hluboké důsledky pro pověst a konkurenceschopnost takové banky nebo finanční skupiny.

2) Řízení právního a regulačního prostředí – Kategorie řeší přístup společností k jednání s regulátory v případech, kdy odlišné firemní a veřejné zájmy mohou mít potenciál pro dlouhodobé nepříznivé přímé nebo nepřímé environmentální a sociální dopady. Tato kategorie se zabývá rovněž mírou, do jaké je společnost závislá na nastavení regulatorního prostředí nebo peněžních pobídek (jako jsou dotace a daně), opatřeními k ovlivnění odvětvových politik (například prostřednictvím lobbingu), příznivosti regulačního prostředí pro konkurenceschopnost podniků a schopnost dodržovat příslušné předpisy. Může se týkat sladění pohledů managementu a investorů na regulaci a compliance obecně. Finanční instituce musí také zůstat připraveny na intenzivní dialog s dohledovými institucemi a dalšími tvůrci politik o tématech, jakými jsou ziskovost, vybavení kapitálem, automatizace, digitalizace a řízení rizik, při vědomí zvyšující se odpovědnosti bank v některých veřejných oblastech, včetně bránění finanční kriminalitě, ochrany spotřebitele a finanční stability.

3) Energetická transformace– Kategorie se zabývá environmentálními dopady spojenými s energetickou transformací. Pro finanční společnost zahrnuje rizika a příležitosti související s procesem energetické transformace jejích klientů a ekonomiky jako celku. Tato strukturální změna energetického systému má potenciál určit cestu dlouhodobé prosperity, odolnosti a udržitelnosti celých ekonomik nebo i regionálních bloků, jako je Evropská unie. Zahrnuje vybudování kapacity pro hodnocení a financování různých projektů a organizací ovlivněných změnami v oblasti dodávek a spotřeby energie. Dále se zabývá řízením energetické účinnosti a intenzity vlastní i u klientů, energetickým mixem a také závislostí na rozvodných energetických sítích.

4) Odolnost obchodního modelu – Kategorie se věnuje schopnosti řídit rizika a příležitosti spojená se sociálními, environmentálními a správními výzvami při plánování dlouhodobého obchodního modelu. To zahrnuje schopnost reagovat na přechod k nízkouhlíkové ekonomice a hospodářství ovlivněné klimatickou změnou, stejně jako růst a vytváření nových trhů mezi neobsluhovanými a nedostatečně obsluhovanými sociálně-ekonomickými skupinami obyvatelstva. Kategorie se zaměřuje na průmyslová odvětví, v nichž může měnící se environmentální a sociální realita vést k potřebě zásadní adaptace, anebo může ohrozit dosavadní obchodní modely. V odvětví finančních služeb se situace v Evropě mění, částečně kvůli převratným digitálním inovacím a hrozbě konkurence ze strany bank i nebankovních subjektů. Banky si proto musí vytvořit cestu k udržitelnému a životaschopnému obchodnímu modelu, aby zůstaly na trhu, a vítězové musí zajistit, že jejich model dokáže fungovat i při zvýšeném objemu obchodů. Kromě značného tržního tlaku se banky musí připravit na ještě intenzivnější dialog s dohledovými orgány ohledně témat, mezi něž patří ziskovost, automatizace a digitalizace, řízení rizik a konsolidace bankovnictví.

5) Digitalizace – Vlna inovací ve finančním sektoru založená na digitalizaci přináší širokou škálu výzev a příležitostí charakterizovaných (a) vyvíjejícími se potřebami klientů – s důrazem na spolehlivost, důvěru a partnerství s klienty; potřebou jednoduchých a rychlých, ale personalizovaných řešení dostupných kdekoli a kdykoli; (b) měnícím se konkurenčním prostředím – se značným tlakem na ziskové marže, tlakem způsobeným fintech společnostmi a neobankami a potřebou dostatečného rozsahu jako předpokladem efektivity; a (c) technologickou revolucí – transformací starších bankovních systémů, změnou očekávání klientů, nových postupů a způsobů práce a analýzy dat, velkými skoky v produktivitě, posílením role poskytovatelů technologií napříč odvětvími.