- KB Rádce

- Každodenní bankovnictví

- Co je debetní karta, jak funguje a jaké má výhody

Co je debetní karta, jak funguje a jaké má výhody

Platit debetkou jsme v Česku poměrně zvyklí. V průzkumu ČBA z května 2020 uvedlo 77 % dotázaných, že k placení používá debetní kartu. 20 % respondentů se hlásilo k placení kreditkou. Platby kartou využíváme stále častěji i při nákupech na internetu, kde je upřednostňujeme před dobírkou.

Debetní kartu dostanete v bance obvykle zdarma ke svému běžnému účtu. Pohodlně s ní zaplatíte v kamenných obchodech i na internetu, vyberete hotovost z bankomatu (případně přímo u obchodníků – tzv. Cash Back) nebo si vložíte peníze na účet ve vkladovém bankomatu. Když platíte a vybíráte hotovost debetní kartou, používáte peníze, které máte na účtu. Do minusu můžete jít, jen pokud máte sjednaný kontokorent neboli povolený debet (považuje se za formu půjčky).

Většina bank dnes poskytuje bezkontaktní karty (vybavené čipem s bezkontaktní technologií). Při placení v obchodech nebo vybírání z bankomatu nemusíte kartu nikam vkládat, stačí ji jen přiblížit k terminálu nebo čtečce. Pokud platíte méně než 500 Kč, terminál po vás nebude požadovat PIN. A při placení mobilem nebo hodinkami PIN nezadáváte vůbec – transakce se ověřují v mobilní peněžence.

Pandemie koronaviru v roce 2020 ještě více podpořila trend bezkontaktního placení. Podle průzkumu ČBA začalo na jaře 2020 platit bezkontaktně 35 % dotázaných, a 12 % respondentů navíc uvedlo, že platí mobilem.

Lidé někdy o své debetní kartě mluví jako o „kreditce“. Kreditní karta se ale od debetní liší v několika ohledech. Když platíte debetní kartou, používáte vlastní úspory, zato s kreditní kartou si půjčujete peníze od banky. Vyčerpanou částku musíte vrátit, a to nejlépe v bezúročném období – po jeho uplynutí se vám začne načítat úrok.

Kreditní karty u nás nejsou zdaleka tak rozšířené jako debetní. ČNB už několik let sleduje rostoucí počet vydaných debetních karet v tuzemsku a zároveň pokles vydaných kreditních karet. Na konci roku 2019 se u nás evidovalo 11,4 milionů debetních a 1,6 milionu kreditních karet.

Zdroj grafu: ČNB

Nevýhody debetní karty

- Pokud kartu někdo zneužije, jsou ve hře vaše peníze

Na kartě jsou vaše peníze. Chraňte je před případným zneužitím dodržováním základních bezpečnostních pravidel. - Neutratíte víc, než máte na účtu

Na jednu stranu výhoda, na druhou nevýhoda. Pokud nemáte kontokorent, s kartou nezaplatíte ani nevyberete víc, než máte reálně na účtu. - Na rezervaci hotelu nebo auta někdy debetka nestačí

Některé hotely, půjčovny aut a podobné služby po vás mohou při rezervaci požadovat kreditní kartu. Debetní kartu vám nemusí přijmout.

Výhody debetní karty

- Zaplatíte s ní na čím dál více místech

Už i na malých městech přibývá obchodníků, kteří přijímají platební karty. A když potřebujete někde zaplatit hotově, jednoduše vyberete z bankomatu. - Neutratíte víc, než máte na účtu

S debetní kartou se vám nestane, že byste se dostali do minusu (pokud nevyužíváte kontokorent). - Platby hned vidíte

Zúčtování můžete sledovat téměř v reálném čase v internetovém a mobilním bankovnictví. Platby u obchodníků se obvykle nejprve zobrazí jako blokace. - Zaplatíte mobilem

Kartu si můžete nahrát do chytrého telefonu, hodinek nebo náramku a platit tak ještě rychleji a bezpečněji – např. Apple Pay vyžaduje ověření každé platby otiskem prstu, skenem obličeje nebo kódem. - Jde to i bez plastu

V současné době už se karty vyrábějí už i z recyklovaných plastů, které jsou šetrnější k životnímu prostředí. Debetní karty mohou ale fungovat i čistě virtuálně, bez fyzické podoby.

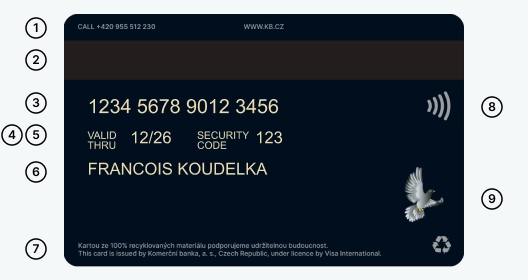

Debetní karty mají mezinárodně stanovené rozměry 85,6 × 54 mm a jsou vyrobené z odolných plastů. Na všechny karty zavádíme chytré výřezy pro snadné rozlišení nejen nevidomými klienty. Standardně na nich najdeme několik prvků a údajů, které mohou být na přední či zadní straně. Údaje jsou nyní nejčastěji provedeny laserováním případně embosem (vytlačeným písmem).

- logo banky (nebo jiné instituce, která kartu vydala)

- čip

- označení typu karty (např. kreditní / debetní)

- logo karetní asociace (např. Visa)

- telefonní číslo na Podporu karet KB např. pro případ ztráty karty

- magnetický proužek

- číslo karty

- datum platnosti / expirace karty (měsíc / rok, někdy také jako EXP. DATE)

- bezpečnostní kód (Security Code / někdy také jako CVV)

- jméno držitele karty

- informace o vydavateli karty a další informace např. o materiálu karty

- symbol pro bezkontaktní platby

- hologram karetní společnosti

Ne všechny platební karty musí obsahovat veškeré výše uvedené podrobnosti. Existují například karty bez čipu – pouze s magnetický proužkem, bez podpisového proužku nebo bez symbolu pro bezkontaktní platby (takovou kartu potom musíte vždy vložit do platebního terminálu). V České republice se s nimi ale spíše nesetkáte.

Platinum Visa

světě a cestovní pojištění pro celou rodinu

Zlatá karta

pojištěním a výběry hotovosti po celém světě