- Podpora

- Informace trvale přístupné spotřebiteli

Informace trvale přístupné spotřebiteli

Modrá pyramida stavební spořitelna, a.s. (dále jen „my“) Vám jako svým současným nebo budoucím klientům (dále jen „Vy“ nebo „klient“), jejichž vztahy s námi se řídí zákonem č. 257/2016 Sb., o spotřebitelském úvěru, poskytuje následující informace:

ÚDAJE O POSKYTOVATELI SPOTŘEBITELSKÉHO ÚVĚRU

Modrá pyramida stavební spořitelna, a.s.

adresa pro doručování: Bělehradská 128, čp. 222, 120 21 Praha 2

telefon: +420 210 220 230

e-mail: info.mpss@kbinfo.cz

adresa webových stránek: www.modrapyramida.cz

IČ: 601 92 852

Sídlo: Bělehradská 128, č. p. 222, 120 21 Praha 2

Zapsaná v obchodním rejstříku: Městský soud v Praze, oddíl B, vložka 2281Údaje o interním mechanismu vyřizování stížností naleznete v našem reklamačním řádu.

Případný spor plynoucí ze smlouvy o spotřebitelském úvěru můžete předložit mimosoudnímu orgánu pro řešení spotřebitelských sporů, tj. finančnímu arbitrovi, se sídlem Legerova 1581/69, 110 00 Praha 1 (www.finarbitr.cz). Tímto není dotčeno Vaše právo obrátit se na příslušný soud.

Orgánem dohledu naší činnosti je: Česká národní banka,

IČ: 481 36 450

Sídlo: Na Příkopě 28, 115 03 Praha 1

Adresa podatelny: Senovážná 3, 115 03 Praha 1

Telefon: 224 411 111

Proces poskytnutí spotřebitelského úvěru začíná Vaší žádostí o poskytnutí úvěru. Žádost o úvěr můžete podat prostřednictvím zprostředkovatele. My následně posoudíme Vaši úvěruschopnost. Za tím účelem provádíme kontroly v databázích registrů, prověřujících platební morálku účastníků úvěru, jakož i jiných veřejně dostupných registrů týkajících se úvěruschopnosti účastníků; zároveň požadujeme předložení dokladů prokazujících Váš příjem (zejména potvrzení o příjmu v případě dokládání příjmů ze závislé činnosti a/nebo daňové přiznání v případě příjmů z nezávislé činnosti). Plný rozsah požadovaných dokumentů Vám bude upřesněn zprostředkovatelem při žádosti o úvěru. Předsmluvní a smluvní informace od nás obdržíte současně s návrhem úvěrové smlouvy.

Naše služby nejsou poskytovány na základě rady ve smyslu § 85 zákona č. 257/2016 Sb. Naše oprávnění k činnosti a registraci zprostředkovatele je možné ověřit na www.cnb.cz.

Prostředky, které získáte formou úvěru od stavební spořitelny, můžete použít pouze na financování bytových potřeb, a to na území České republiky. Jde např. o výstavbu bytu či domu, o koupi bytu, domu či pozemku v souvislosti s výstavbou či koupí bytu nebo domu, o rekonstrukci bytu nebo domu, o splacení členského vkladu apod. Bytové potřeby podrobně definuje ustanovení § 6 zákona o stavebním spoření (zákon č. 96/1993 Sb. v platném znění).

K zajištění úvěru můžeme požadovat zajišťovací prostředky v souladu s platnými právními předpisy, a to vždy ve formě a rozsahu pro nás přijatelných, zejména pak:

zřízení zástavního práva k pohledávce na výplatu vkladu ze stavebního spoření, a to vždy v případě, že se jedná o úvěr ve fázi překlenovacího úvěru;

zřízení zástavního práva k nemovitosti;

zřízení zástavního práva k pohledávce odlišné od vkladu stavebního spoření;

ručení třetí osoby.

Požadované zajištění bude upřesněno zprostředkovatelem před posouzením úvěru.

V případě, že budete úvěrem financovat koupi nemovité věci a kupní cena bude skládána do úschovy, doporučujeme vám využít notářskou, advokátní nebo bankovní úschovu peněžních prostředků, které zaručují náležitou ochranu složených prostředků (oddělení složených prostředků od prostředků schovatele a jejich ochrana v případě insolvence či exekuce schovatele).

Maximální doba trvání spotřebitelského úvěru závisí zpravidla na typu produktu. Hypoúvěr (úvěr zajištěný zástavním právem k nemovitosti) je možné sjednat na maximální dobu 30 let od jeho poskytnutí. Půjčka na bydlení je možné sjednat na maximální dobu 20 let (ve specifických případech financování pořízení družstevního bydlení poté až 25 let) a úvěr ve fázi přiděleného úvěru na maximální dobu 15 let.

Zápůjční úroková sazba pro námi poskytované úvěry je sazbou pevnou platnou po dobu uvedenou ve smlouvě o úvěru (tzv. doba fixace úrokové sazby). Ve stanoveném období se sazba úvěru nemění.

Poskytujeme pouze úvěry v českých korunách.

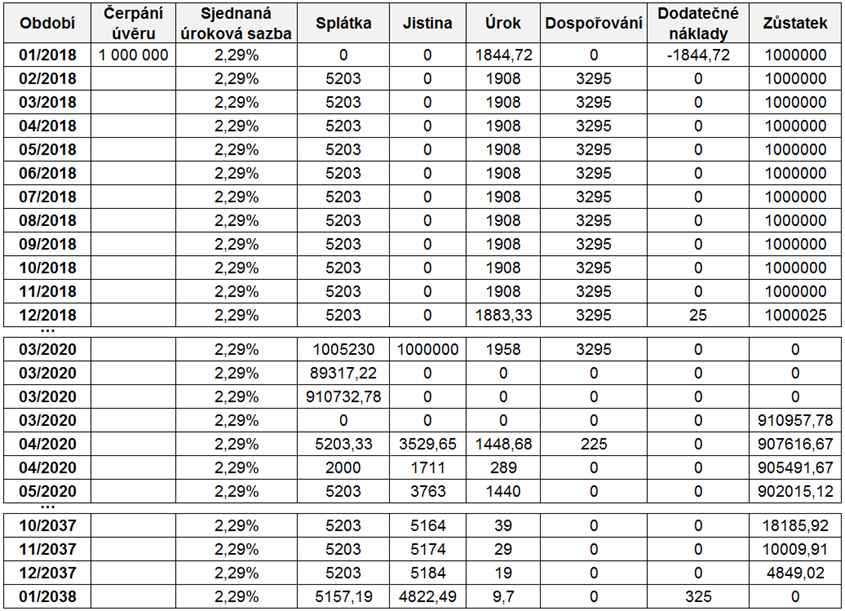

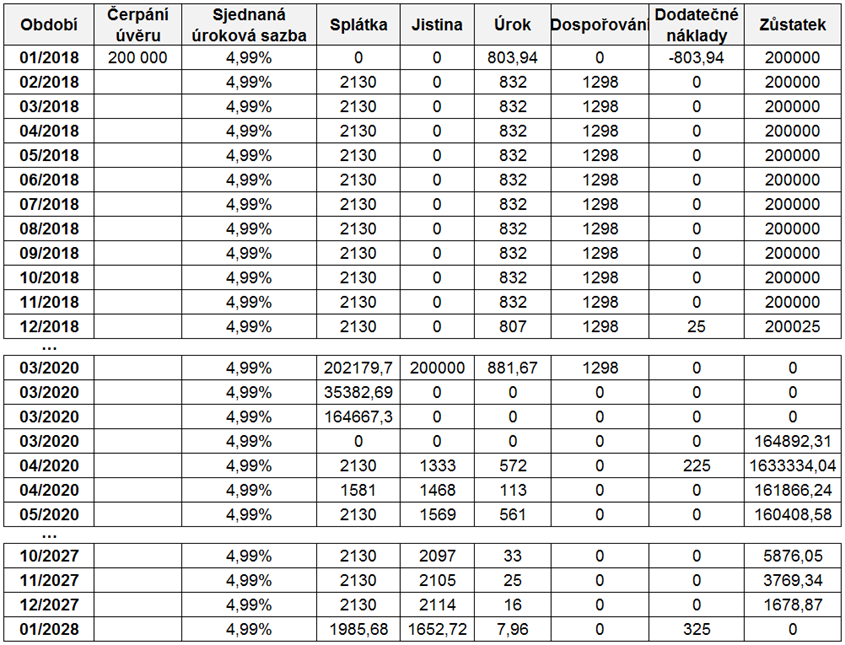

Reprezentativní příklad celkové výše spotřebitelského úvěru, celkových nákladů spotřebitelského úvěru, celkové částky splatné spotřebitelem a roční procentní sazby nákladů, včetně informací o souvisejících nákladech s uvedením počtu a výše pravidelných měsíčních splátek naleznete na těchto stránkách u daného úvěrového produktu.

Úvěr můžete zcela, nebo zčásti splatit předčasně. O tomto svém záměru nás prosím předem písemně informujte, jak jsme si smluvně sjednali. Žádost o předčasné splacení sepište prosím na příslušném formuláři na našem poradenském místě, kde vás vyplněním formuláře náš poradce provede a zároveň ověří zdarma Váš podpis. Na základě písemné žádosti s ověřeným podpisem Vám bez zbytečného odkladu poskytneme následující dokumenty:

1. Předčasné splacení celého úvěru

Máte zájem úvěr refinancovat (tzn. s úvěrem přecházíte k jiné bance)

informaci o důsledcích předčasného splacení, tedy vyčíslení všech nákladů spojených s předčasným splacením

vyčíslení dlužné částky, s rozdělením na jistinu, úrok a náklady spojené s předčasným splacením (včetně předpokladů pro jejich výpočet)

potvrzení, že po splacení úvěru dojde k zániku zástavního práva v náš prospěch (na vyžádání klienta)

Prodáváte nemovitost a chcete splatit úvěr – prosím vyplňte do našeho formuláře důvod splacení úvěru – prodej nemovitosti

informaci o důsledcích předčasného splacení, tedy vyčíslení všech nákladů spojených s předčasným splacením

vyčíslení dlužné částky, s rozdělením na jistinu, úrok a náklady spojené s předčasným splacením (včetně předpokladů pro jejich výpočet)

potvrzení, že po splacení úvěru dojde k zániku zástavního práva v náš prospěch (na vyžádání klienta)

máme právo vyžádat si Kupní smlouvu s úředně ověřenými podpisy všech účastníků

Pokud v rámci předčasného splacení úvěru žádáte o souhlas se zástavním právem na dalším místě za námi:

vyplňte prosím do našeho formuláře „Důvod splacení“ žádost o vyjádření se zřízením zástavního práva na dalším místě v pořadí za námi“ + důvod splacení (např. prodej nemovitosti, refinancování)

na základě žádosti Vám pošleme naše vyjádření ve smyslu, že Vám nebráníme zřídit zástavní právo další v pořadí, nevydáváme však souhlas pro refinancující banku

Máte zájem úvěr splatit z vlastních prostředků (úvěr tedy nebude splacen úvěrem jiné banky)

informaci o termínu a výši mimořádného vkladu zdarma (pokud máme smluvně sjednáno nebo tato možnost vyplývá ze zákona)

informaci o důsledcích předčasného splacení, tedy vyčíslení všech nákladů spojených s předčasným splacením

vyčíslení dlužné částky, s rozdělením na jistinu, úrok a náklady spojené s předčasným splacením (včetně předpokladů pro jejich výpočet)

2. Předčasné splacení části úvěru

Máte zájem splatit pouze část úvěru

informaci o termínu a výši mimořádného vkladu zdarma (pokud máme smluvně sjednáno nebo tato možnost vyplývá ze zákona)

písemné potvrzení vkladu s instrukcemi pro zaslání platby

v případě Vašeho požadavku na zaslání větší částky než je vklad zdarma, Vám sdělíme případnou výši úhrady

Platí pro úvěry sjednané do 31. 8. 2024 včetně, u kterých nedošlo po 1. 9. 2024 ke změně úrokové sazby

Náklady spojené s předčasným splacením úvěru u Modré pyramidy jsou tvořeny administrativními náklady vzniklými v přímé souvislosti s předčasným splacením.

Cenu zdrojů v okamžiku sjednání zápůjční úrokové sazby úvěru ani náklady provize uhrazené zprostředkovateli úvěru Modrá pyramida klientům neúčtuje a do celkové výše náhrady nákladů nezahrnuje. Administrativní náklady související s předčasným splacením:

- V případě úvěrů zajištěných nemovitostí odpovídají výši 4 000 Kč, vice detailů naleznete v sazebníku úhrad.

- V případě úvěrů nezajištěných nemovitostí a částečných mimořádných splátek Modrá pyramida žádné náklady neúčtuje.

Náklady předčasného splacení úvěru nehradíte, pokud k předčasnému splacení úvěru dojde:

- v rámci plnění z pojistné smlouvy určené k zajištění splacení úvěru;

- ve lhůtě 3 měsíců poté, co Vám sdělíme novou výši zápůjční úrokové sazby;

- v důsledku úmrtí, dlouhodobé nemoci nebo invalidity klienta v postavení dlužníka ze smlouvy o spotřebitelském úvěru, nebo jeho manžela nebo partnera, pokud tato skutečnost vede k výraznému snížení schopnosti klienta splácet úvěr;

- nebo do výše 25 % celkové výše úvěru ve lhůtě 1 měsíce přede dnem výročí uzavření smlouvy o úvěru. Celkovou výší úvěru se rozumí celková částka, kterou vám na základě smlouvy o úvěru poskytneme (vyčerpaná část úvěru);

- v případě, že příjmy klienta jsou v jiné měně nežli v Kč, a jeho příjmy v důsledku změny směnného kurzu poklesly o 20 % a více v poměru ke Kč.

Platí pro úvěry sjednané od 1. 9. 2024 včetně a rovněž pro úvěry sjednané do 31. 8. 2024 včetně, u kterých dojde po datu 1. 9. 2024 ke změně úrokové sazby

Náklady spojené s předčasným splacením úvěru u Modré pyramidy jsou tvořeny administrativními náklady vzniklými v přímé souvislosti s předčasným splacením a úrokovým rozdílem.

Administrativní náklady související s předčasným splacením:

- V případě úvěrů zajištěných nemovitostí i nezajištěných úvěrů odpovídají výši 1 000 Kč, vice detailů naleznete v sazebníku úhrad.

Úrokovým rozdílem je:

rozdíl mezi smluvním úrokem a referenčním úrokem, kdy smluvním úrokem je částka úroku, kterou by spotřebitel podle smlouvy o spotřebitelském úvěru zaplatil za dobu ode dne předčasného splacení do konce období, pro které je sjednána pevná zápůjční úroková sazba, a referenčním úrokem je částka úroku, kterou by spotřebitel při použití výše splátky sjednané ve smlouvě o spotřebitelském úvěru zaplatil za dobu ode dne předčasného splacení do konce období, pro které je sjednána pevná zápůjční úroková sazba, pokud by nesplacená část celkové výše spotřebitelského úvěru byla ode dne předčasného splacení úročena průměrem zápůjčních úrokových sazeb uveřejněným Českou národní bankou v kalendářním měsíci předcházejícím dni předčasného splacení pro skupinu srovnatelných spotřebitelských úvěrů na bydlení. Pro případ částečného předčasného splacení spotřebitelského úvěru na bydlení se pro určení úrokového rozdílu použije poměrná část smluvního a referenčního úroku. Česká národní banka uveřejňuje průměry zápůjčních úrokových sazeb na svých internetových stránkách.

Současně u spotřebitelského úvěru na bydlení poskytovaného stavební spořitelnou nesmí výše náhrady nákladů předčasného splacení přesáhnout 0,25 % z předčasně splacené části celkové výše úvěru za každý započatý rok zbývající do konce období, pro které je sjednána pevná zápůjční úroková sazba, nejvýše však 1 % z předčasně splacené části celkové výše úvěru.

Náklady předčasného splacení úvěru nehradíte, pokud k předčasnému splacení úvěru dojde:

- v rámci plnění z pojistné smlouvy určené k zajištění splacení úvěru;

- ve lhůtě 3 měsíců poté, co Vám sdělíme novou výši zápůjční úrokové sazby;

- u spotřebitelského úvěru na bydlení, pokud od uzavření smlouvy o spotřebitelském úvěru uplynulo nejméně 24 měsíců, došlo-li k převodu vlastnického práva k nemovité věci, převodu věcného práva k nemovité věci, převodu družstevního podílu v bytovém družstvu nebo převodu účasti v jiné právnické osobě zakládající právo užívání bytu nebo rodinného domu, byl-li spotřebitelský úvěr na bydlení zajištěn touto nemovitou věcí nebo týkal-li se účel spotřebitelského úvěru na bydlení této nemovité věci nebo její součásti, družstevního podílu v bytovém družstvu nebo účasti v jiné právnické osobě zakládající právo užívání bytu nebo rodinného domu;

- u spotřebitelského úvěru na bydlení, pokud od uzavření smlouvy o spotřebitelském úvěru uplynulo nejméně 24 měsíců, v souvislosti s vypořádáním společného jmění manželů, jehož předmětem byla nemovitá věc, věcné právo k nemovité věci, družstevní podíl v bytovém družstvu nebo účast v jiné právnické osobě zakládající právo užívání bytu nebo rodinného domu, byl-li spotřebitelský úvěr na bydlení zajištěn touto nemovitou věcí nebo týkal-li se účel spotřebitelského úvěru na bydlení této nemovité věci nebo její součásti, družstevního podílu v bytovém družstvu nebo účasti v jiné právnické osobě zakládající právo užívání bytu nebo rodinného domu;

- v důsledku úmrtí, dlouhodobé nemoci nebo invalidity klienta v postavení dlužníka ze smlouvy o spotřebitelském úvěru, nebo jeho manžela nebo partnera, pokud tato skutečnost vede k výraznému snížení schopnosti klienta splácet úvěr;

- nebo do výše 25 % celkové výše úvěru ve lhůtě 1 měsíce přede dnem výročí uzavření smlouvy o úvěru. Celkovou výší úvěru se rozumí celková částka, kterou vám na základě smlouvy o úvěru poskytneme (vyčerpaná část úvěru); přesahuje-li předčasně splacená část spotřebitelského úvěru 25 % celkové výše spotřebitelského úvěru, nelze požadovat náhradu nákladů za předčasné splacení z té části předčasně splacené části spotřebitelského úvěru, která nepřesahuje 25 % celkové výše spotřebitelského úvěru;

- v případě, že příjmy klienta jsou v jiné měně nežli v Kč, a jeho příjmy v důsledku změny směnného kurzu poklesly o 20 % a více v poměru ke Kč.