- Dobré zprávy KB Premium, září 2024

- Pomalé oživení ekonomiky a inflace pod cílem

Pomalé oživení ekonomiky a inflace pod cílem

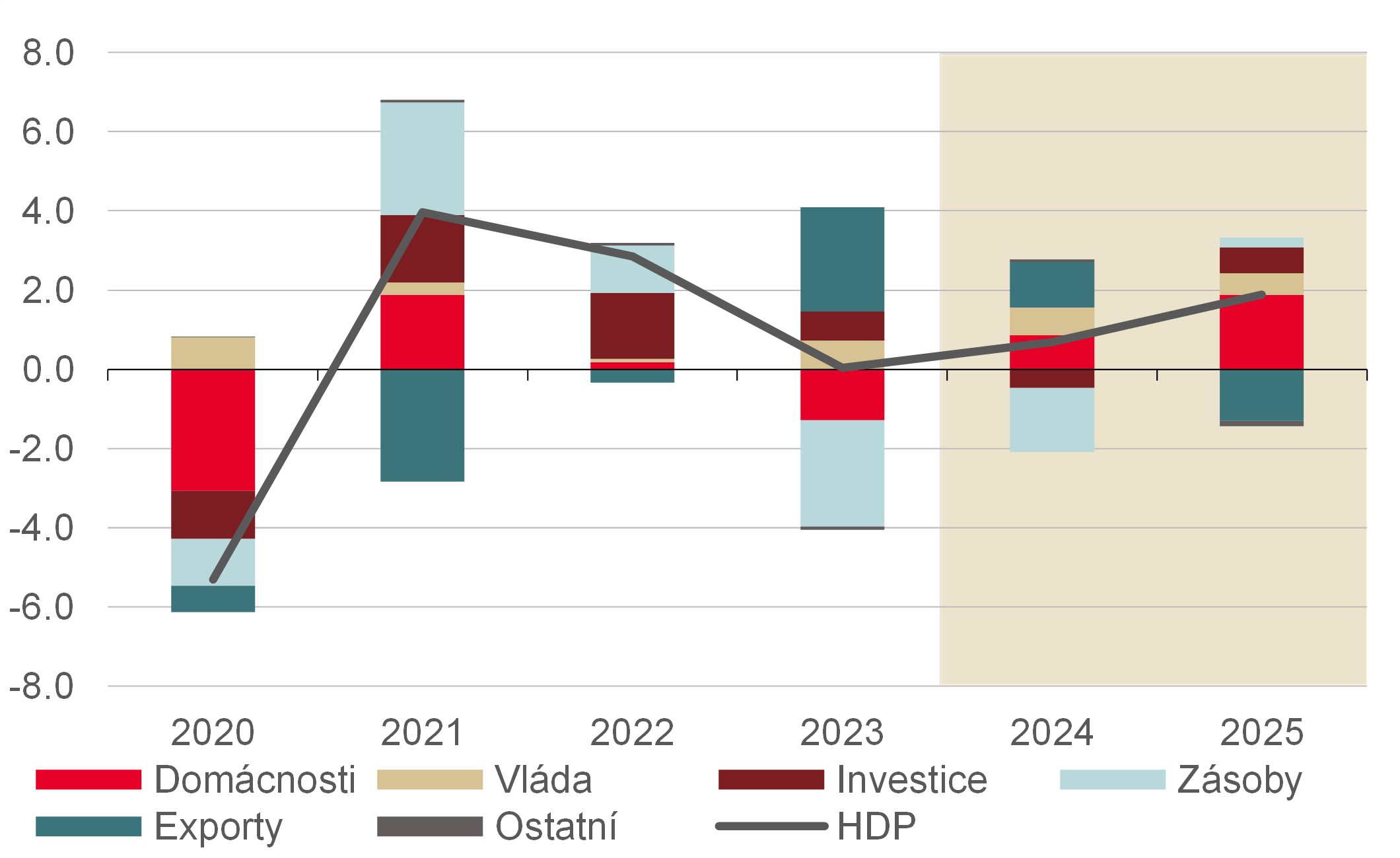

Po loňské stagnaci letos očekáváme její růst pouze o 0,7 %. Spotřeba domácností se na přelomu roku začala opět pozvolna zvyšovat a měla by být hlavním zdrojem letošního růstu ekonomiky. Pomohl poměrně rychlý ústup tlaků na růst spotřebitelských cen, který přispěl k lepší náladě domácností a obnovenému růstu reálných mezd. Nominální mzdy se podle nás letos zvýší v průměru o 7,4 %, což by v reálném vyjádření znamenalo růst o 5,2 % avšak po poklesu o přibližně 12 % během předchozích dvou let. Dosavadní vývoj potvrzuje, že oživení spotřeby domácností bude pouze pozvolné, a to navzdory tomu, že reálné útraty byly v prvním letošním čtvrtletí oproti předpandemickému období stále o 5,5 % nižší. Průmysl přitom zůstává v útlumu, když pro letošní rok odhadujeme pokles jeho produkce o zhruba 1 %, tedy v obdobné výši jako loni. Důvodem je přetrvávající slabá poptávka po průmyslovém zboží, a částečně také problémy s dodávkami dílů pro výrobu automobilů. Výsledek zahraničního obchodu bude za celý letošní rok zřejmě příznivý, jeho vliv na ekonomiku by však měl být kompenzován záporným příspěvkem změny stavu zásob. Z velké části jde totiž o vývozy dříve rozpracované a až nyní dokončené a vyskladněné produkce. V důsledku slabého výkonu průmyslu a nízké podnikatelské důvěry pro letošní rok očekáváme pokles fixních investic. Na ten bude působit i vyšší srovnávací základna, když dynamika fixních investic v letech 2021-2023 překonala růst celé ekonomiky.

Ekonomika podle nás letos vzroste o 0,7 % a příští rok její růst zrychlí na 1,9 % (%, y/y)

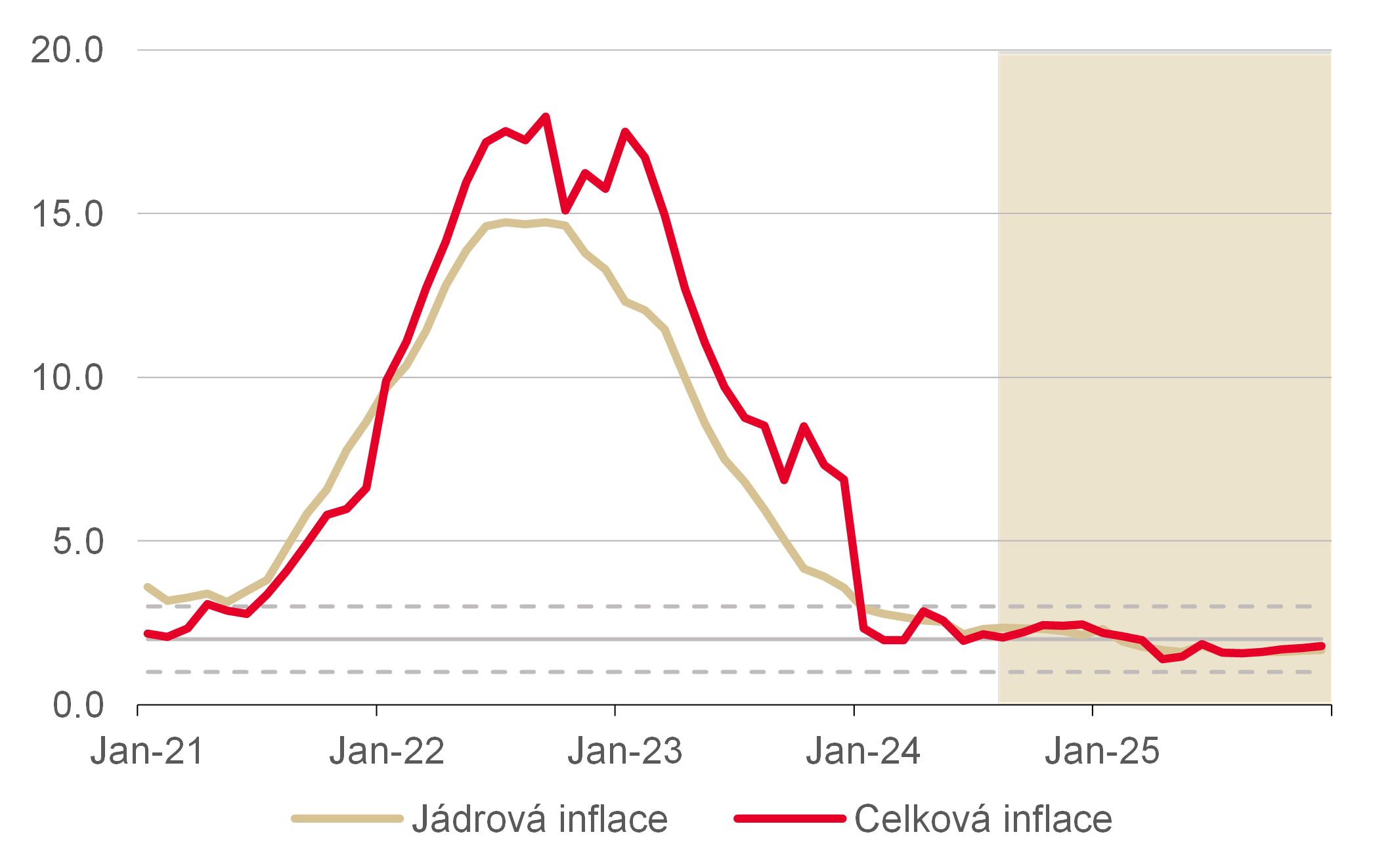

Celková a jádrová inflace do konce roku zůstanou poblíž 2% cíle a v roce 2025 by se dokonce mohly dostat pod něj (%, y/y)

Inflaci v letošním roce odhadujeme na 2,3 %, v roce příštím pak očekáváme snížení na 1,7 %. Vývoj cen potravin z měsíce na měsíc je aktuálně hodně volatilní, k jejich poklesu za celý rok 2024 by ale podle nás dojít mělo. Optikou střednědobého výhledu se ovšem obáváme negativních dopadů změny klimatu a s tím spojené nižší úrody zemědělských komodit ve většině zemí světa. To je i důvod, proč pro příští rok očekáváme růst cen potravin nad 2 %. Regulované ceny podle nás letos porostou o 5,8 %, a to hlavně vlivem skokového zvýšení regulovaných cen energií na začátku roku. Rychlý růst za celý rok 2024 však zřejmě vykáže rovněž neenergetická část regulovaných cen, kam patří například zdravotnické služby a veřejná doprava. Ceny elektřiny a plynu pro domácnosti ale v posledních měsících postupně klesají, když se zpožděním zohledňují příznivý vývoj na velkoobchodních energetických trzích. To by mělo pokračovat i nadále. Pro příští rok tedy očekáváme zvýšení regulovaných cen pouze o 0,6 %. V tom by se měly zrcadlit právě nižší tržní ceny energií, které ve výsledku nebudou vytvářet tlak ani na zvyšování regulovaných složek. Jádrová inflace by letos podle našeho odhadu měla dosáhnout 2,4 % a v příštím roce stejně jako celková inflace klesnout na 1,7 %. Měnová politika byla na přelomu loňského a letošního roku pravděpodobně nadměrně utažená. V tomto duchu hovoří rovněž současný vývoj spotřebitelských cen, když celková i jádrová inflace se již nyní nacházejí poblíž dvouprocentního cíle. Rizikem ve směru vyšší inflace v příštím roce je však pro nás případné výrazné zrychlení růstu cen nemovitostí.

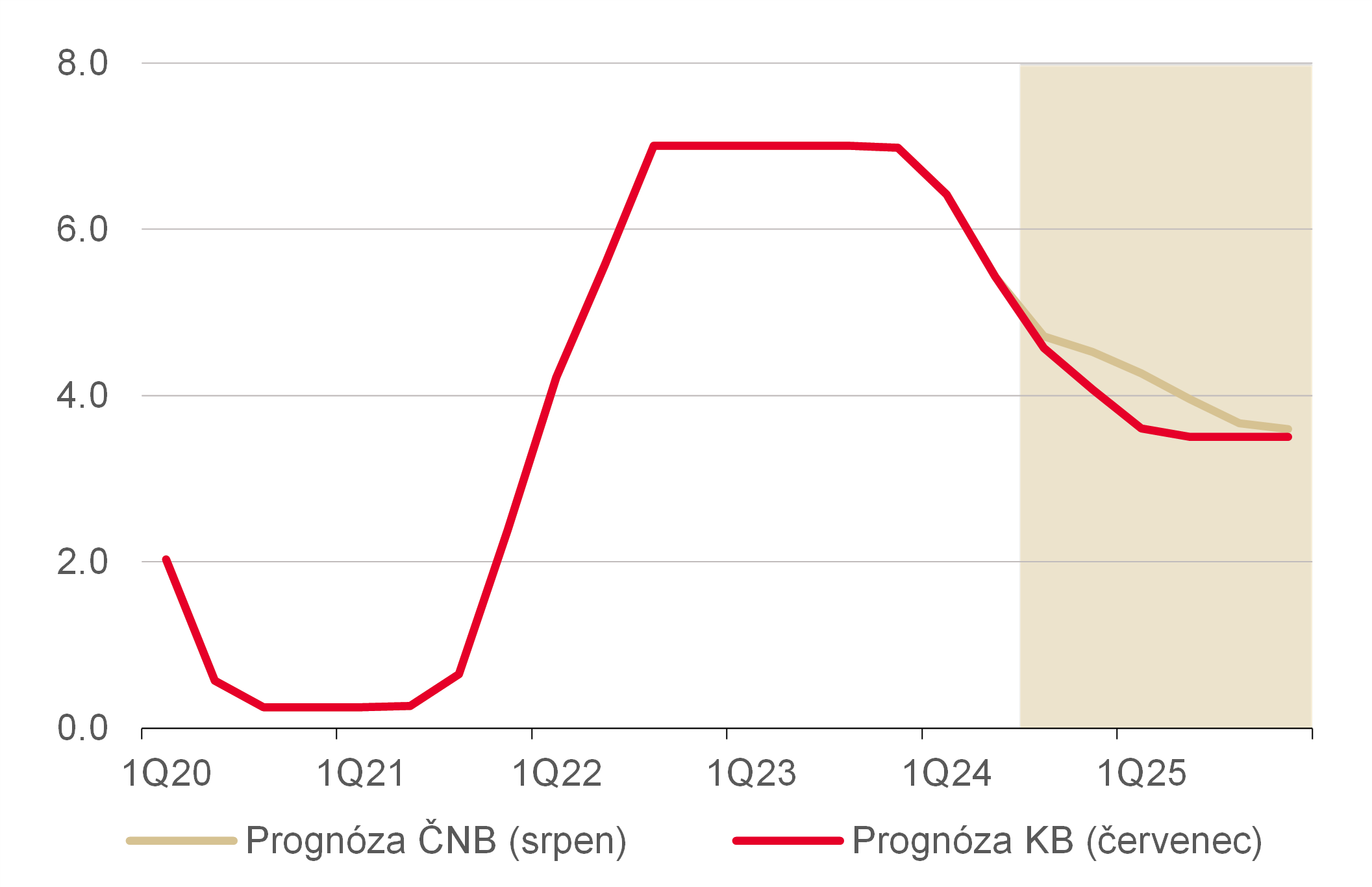

Repo sazba podle naší prognózy na konci roku klesne mírně pod 4 % a terminální úrovně 3,5 % dosáhne v únoru 2025

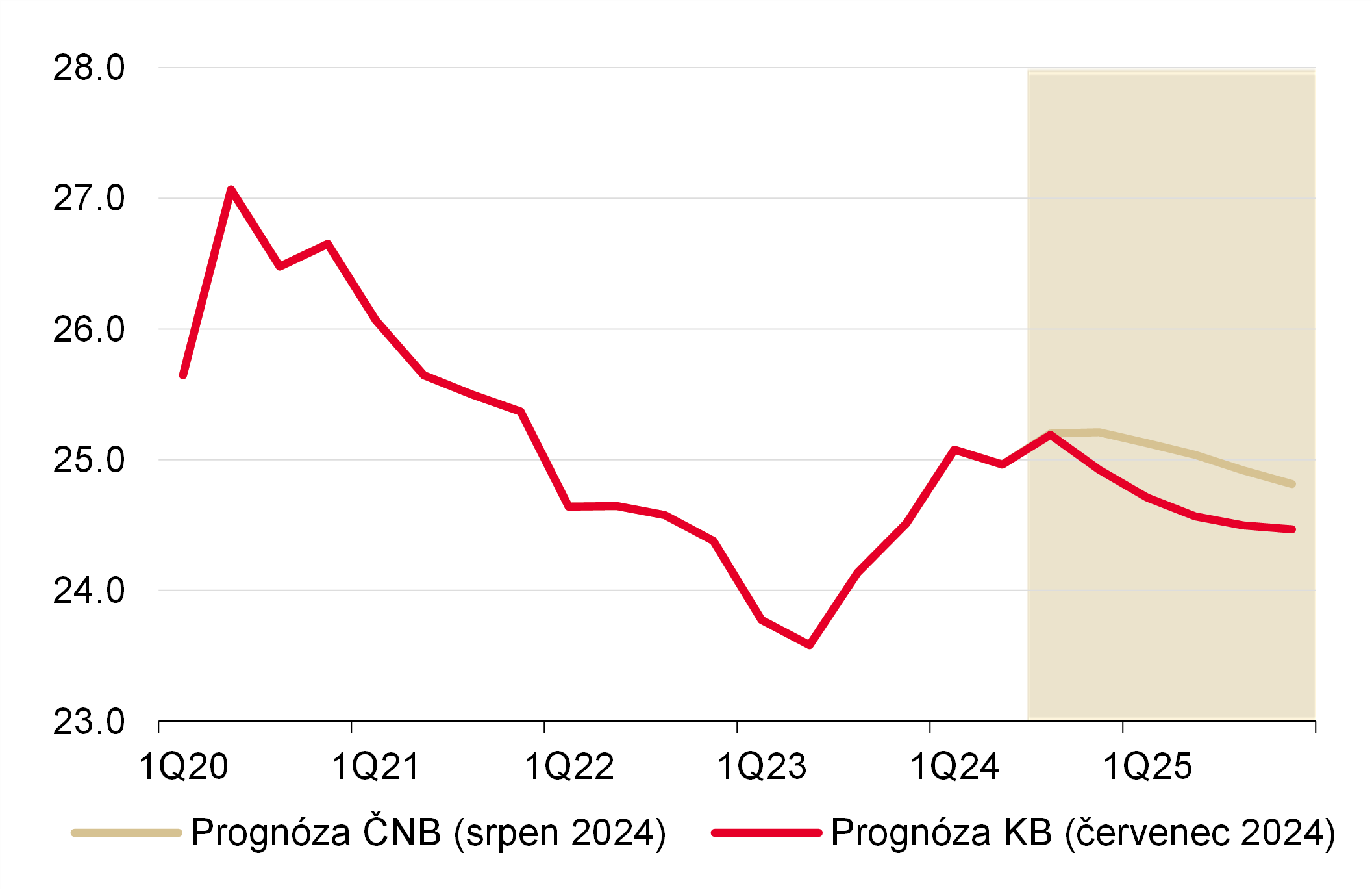

S oživující ekonomikou, zpomalením poklesu sazeb ČNB a příznivějším globálním sentimentem by koruna měla posilovat

Česká národní banka po předchozích čtyřech sníženích úrokových sazeb o půl procentního bodu na srpnovém zasedání zmírnila tempo uvolňování měnové politiky. Základní repo sazba klesla o čtvrt procentního bodu na současných 4,5 %, pro což hlasovalo všech sedm členů bankovní rady. Ta nadále zdůrazňuje obavy spojené s rychlým růstem cen služeb a mezd či možným oslabením koruny. Z důvodu obezřetnosti chce tudíž měnovou politiku udržovat přísnější po delší dobu. Pokles inflace pod 2 % by podle slov guvernéra Michla bankovní radě nevadil, naopak by byl vítaný. Na všech zbylých zasedáních v letošním roce očekáváme snížení úrokových sazeb o čtvrt procentního bodu a na jeho konci by tak repo sazba měla dosáhnout 3,75 %. Přestože nová prognóza ČNB ukazuje repo sazbu na konci roku stále nad 4 %, předpokládáme, že slabá ekonomická data nakonec povedou k rychlejšímu poklesu úrokových sazeb. Terminální výši repo sazby v současném cyklu měnové politiky nadále odhadujeme na 3,5 % a k jejímu dosažení by podle nás mělo dojít v únoru příštího roku. Očekáváme, že postupné oživení ekonomiky bude spolu se zpomalením tempa uvolňování domácí měnové politiky a vyššími sazbami ČNB po delší dobu nahrávat zpevňování české koruny. Měny rozvíjejících se trhů, mezi které koruna patří, by mělo obecně podpořit rovněž letošní zahájení snižování úrokových sazeb ve Spojených státech, které podle nás bude doprovázeno významným odlivem kapitálu z amerického dolaru. Očekáváme, že koruna by se tak mohla v páru s eurem letos vrátit pod 25 CZK/EUR a v posilování pokračovat i v příštím roce.